2022.06.29 17:22

A Magyar Államkincstár adatai alapján 181 000

forintra becsülhető a 2021-ben megállapított új

nyugdíjak mediánja. A leggazdagabb idősek viszont

ennél 100 000 forinttal többet kapnak havonta. Ezt a

különbséget a legkönnyebben egy megtakarítással

lehetséges ledolgozni: most kiszámoltuk, mennyit kell

félretenni ahhoz, hogy a leggazdagabb nyugdíjasok közé

tartozzunk.

illusztráció

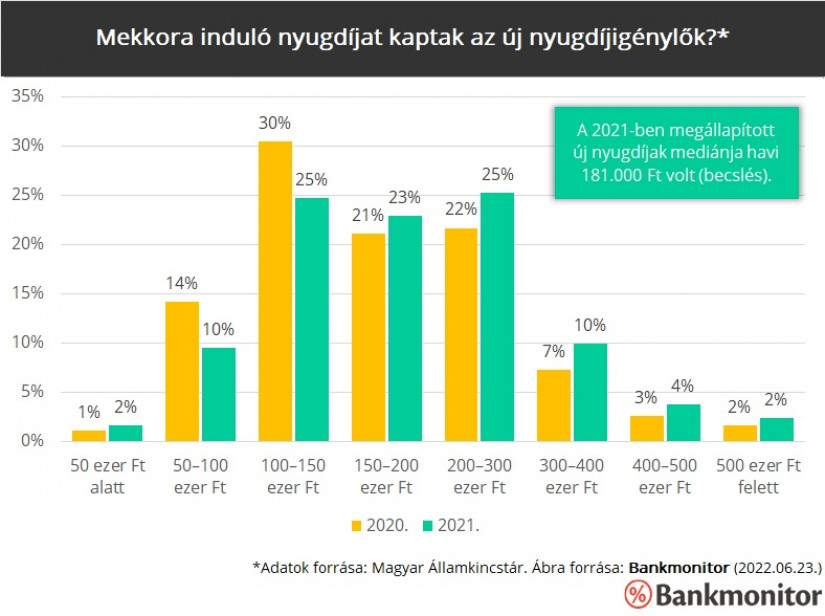

Napvilágot láttak a 2021-ben megállapított új

nyugdíjak átfogó statisztikái: a Magyar

Államkincstár adataiból beszédes információk

derülnek ki a friss nyugdíjasok anyagi

helyzetéről. Erről már számos cikkünkben

beszámoltunk, legutóbb például arról írtunk, hogy

majdnem kilencszeresére emelkedett öt év alatt a

félmillió forint feletti új nyugdíjak száma, de a

legtöbben még mindig 100 és 150 ezer forint

közötti ellátással kezdik meg nyugdíjas

éveiket.

A

Magyar Államkincstár

az utóbbi években – közérdekű adatigénylés

következtében – visszamenőleg is nyilvánosságra

hozta az új nyugdíjasokról rendelkezésre álló

statisztikákat. A legújabb, a 2021-ben nyugdíjba

vonult friss nyugdíjasokról szóló adatok a

közelmúltban váltak elérhetővé. Ezek alapján

elmondhatjuk, hogy egy év alatt jelentősen nőttek az

induló nyugdíjak: 2020-hoz képest kisebb arányban

állapítottak meg 50 és 150 ezer forint közti

kategóriákba eső nyugdíjakat, míg a 150 ezer forint

feletti kategóriák mind nagyobb arányban fordultak

elő.

Statisztikai módszerekkel megbecsülhető, hogy az

átlagos induló nyugdíj tavaly 211 000 forint volt,

míg a medián (a középen álló friss nyugdíjas induló

nyugdíja) mindössze 181 000 forint. A két érték

közti nagy különbség abból adódik, hogy előfordulnak

kiugróan magas nyugdíjak, és ezek – a kis létszámuk

ellenére – képesek erősen eltorzítani az átlagot.

Éppen ezért érdemes inkább a medián értéket

alkalmazni, ha egyetlen mutatóval szeretnénk leírni

a friss nyugdíjasok összességének helyzetét.

A fenti ábrán láthatjuk, hogy 2021-ben az új

nyugdíjasok 59%-ának induló nyugdíja kevesebb volt

200 000 forintnál. Ugyanakkor a teljes nyugdíjas

társadalmon belül tavaly 83% kapott havi 200 000

forintnál kevesebb ellátást; ez szintén azt jelzi,

hogy a korábban visszavonultakhoz képest jobb

helyzetben vannak a friss nyugdíjasok.

A sokaságon belül továbbra is nagy egyenlőtlenségek

figyelhetők meg: az idősek kb. 2%-a tavaly havi

félmillió forint feletti járadékkal ment nyugdíjba,

de hasonló arányban fordultak elő 50 000 forint

alatti megállapítások is. Az Államkincstár szerint

ez nem feltétlenül tükrözi az érintettek valós

jövedelmi helyzetét, mert közülük sokan külföldről

is részesülhetnek ellátásban.

Hogyan tartozhatunk a leggazdagabb idősek

közé?

Állami nyugdíjunk mértékét az aktív életpályánk

határozza meg: a megszerzett kereseteink és

szolgálati időnk függvényében számíthatunk ellátásra

a korhatár betöltése után. Mégis van lehetőség arra,

hogy munkával töltött éveink alatt jobb anyagi

kilátásokat biztosítsunk időskori önmagunk számára.

Ennek leginkább kézenfekvő módja a

nyugdíj-előtakarékosság - hívja fel a Pénzcentrum

olvasóinak figyelmét a Bankmonitor. Mint

írják,

kellően korán kezdve a megtakarítást, akár

egészen kis havi összegekből is tízmillió

forintos nagyságrendű vagyont halmozhatunk

fel, amelyből plusz jövedelmünk tud

származni az állami nyugdíjon felül.

De vajon mennyi nyugdíjkiegészítésre lesz majd

szükségünk, ha szeretnénk a leggazdagabb idősek közé

tartozni? A KSH statisztikáiból kiolvashatjuk, hogy

tavaly a nyugdíjasok felső 5%-a havi 280 000

forintot meghaladó összegű ellátásban részesült. (De

előfordulnak 1 millió, sőt 2 millió forintnál

magasabb nyugdíjak is!) Ez azt jelenti, hogy aki a

mediánnak megfelelő, 181 000 forintos induló

nyugdíjat kapta, ő szinte pontosan havi 100 000

forint kiegészítő jövedelemmel kerülhetne be a

leggazdagabbak társaságába.

Kérdés, hogy mennyire reális cél a 100 000

forintnyi nyugdíjkiegészítés. Ez első hallásra talán

túlzóan soknak tűnik, de egyáltalán nem lehetetlen.

Aki 20 éven keresztül szeretne (mai értéken) ennyi

pénzt kivenni a megtakarításából, neki ehhez mai

értéken kb. 24 millió forintot kellene felhalmoznia

- összegzte a Pénzcentrum megkeresésére a

Bankmonitor szakértője. A második ábra megmutatja,

hogy adott életkortól kezdve mekkora havi

megtakarítás szükséges e cél megvalósításához.

Láthatjuk, hogy a kezdő életkor jelentősége

meghatározó: aki már 30 évesen elkezdi a

megtakarítást, ő havi 24 300 forintból is elérheti a

kitűzött célt. Aki ezzel szemben tíz évvel később,

40 évesen teszi meg az első lépést, neki már havi 42

000 forintot kell félretennie. A magyar megtakarítók

sok esetben 45 éves korukig halogatják a

döntéshozatalt, ilyenkor pedig már havi 59 000

forinttal kellene elindítaniuk a megtakarítást, ha

szeretnének szert tenni mai értéken 100 000 forint

plusz havi jövedelemre.

Természetesen nem tudhatjuk, hogy a jövőben

milyen nyugdíjakat fog fizetni a magyar állam,

de aki hatszámjegyű privát nyugdíjkiegészítéssel

rendelkezik, ő jó eséllyel a leggazdagabb idősek

közé fog tartozni.

Cselekedj most, használd ki a 20%-os állami

támogatást!

Fontos tudni, hogy ma Magyarországon állami

támogatás is igénybe vehető a nyugdíjcélú

megtakarításokra. Jelenleg három támogatott

konstrukció érhető el: ezek az önkéntes

nyugdíjpénztár (ÖNYP), a nyugdíjbiztosítás, illetve

a nyugdíj-előtakarékossági számla (NYESZ). Az ilyen

megtakarításokkal rendelkezők minden befizetésükre

20% személyi jövedelemadó-visszatérítésben

részesülhetnek, melynek maximuma évi 100-150.000

forint. Az SZJA-jóváírásoknak (és hozamaiknak)

köszönhetően akár 2-5 millió forinttal több pénz

gyűlhet össze a számlán, ezért nem érdemes kihagyni

ezt a lehetőséget.

penzcentrum. hu / hellovidek.hu